大幅降息却收紧降息预期,美联储什么意思?

中华·事事通

中华·事事通专题:美联储大幅降息50基点,开启宽松周期!但鲍威尔鹰派表态

本文作者:沧海一土狗

单纯的降息预期会产生两个不利影响:1、美元贬值,资本外流;2、债券市场上涨,虹吸股票市场。最终导致美股大幅调整给投资者一种错觉:经济要衰退了。为让经济平稳着陆,美联储一定得控制好降息预期,既要让联邦基金利率降下来,又不能让降息预期起太快。

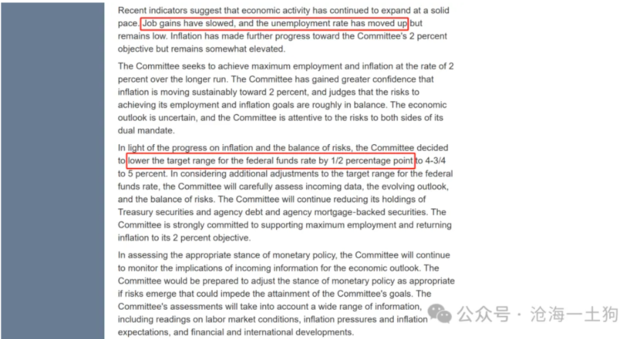

今天凌晨,美国公布了9月议息会议的决议,联邦基金利率下调50bp至4.75-5.00%。新一轮降息周期正式开始。

这是一次大型的议息会议,还有经济展望和点阵图。

经济展望方面,美联储下调了今年的GDP增速预期,从2.1%下调至2.0%,大幅上调了对失业率的预期,从4.0%上调至4.4%。此外,鲍威尔表示:

他讲这些,主要是想达到两个目的,1、解释为啥首次降息降50bp;2、不想让市场认为50bp是正常的步长。

除此之外,为了进一步收紧降息预期,美联储还给出了一个极其鹰派的点阵图:

这个点阵图认为,1、今年还有两次25bp降息;2、明年有4次25bp降息;3、后年还有两次25bp。

不难发现,这个降息节奏极其缓慢。按照这个路径去预期,两年美债利率应该在3.78%。

总的来说,美联储玩了一把对冲,一方面,首次降息的幅度超预期,另一方面,通过点阵图把降息预期收得很紧。

昨天凌晨,两年美债利率上蹿下跳,市场对美联储这种对冲玩法有一些无所适从。最终,两年美债定格在3.60%附近。

这个利率离3.78%很远,显而易见,市场不太认同点阵图所隐含的降息路径,市场在这点阵图上做了一定的修正。

如上图所示,市场接受一种折中场景:

这个走法既兼顾了9月的点阵图,又具备一定的现实性,说实话,9月点阵图所隐含的降息节奏实在是太慢了。

当然,这个路径大概率不是现实路径,未来的实际路径会根据经济数据调整,但是,这份路径是目前市场和美联储之间的最佳折中。

那么,为什么美联储要收紧降息预期呢?事实上,我们在上一篇文章《关于降息预期和降息现实对美股的不同影响》中刚好解答了这个问题:大幅降息的现实对美股是好的,大幅降息的预期对美股是不好的。

如上图所示,单纯的降息预期会产生两个不利影响,1、美元贬值,资本外流;2、债券市场上涨,虹吸股票市场。

最终,会导致美股大幅调整,会给投资者一种错觉:经济要衰退了。事实上,这跟经济状态的关联不大,真正要紧的是不能让降息预期过于丰满。

然而,美联储的一个重要目标就是让经济软着陆,所以,在降息进程中,他要尽可能地收束降息预期,避免降息预期捣乱,给投资者一种经济要衰退的“错觉”。

于是,在9月议息会议上,美联储所采用的组合是:大幅降息+收紧降息预期。这个组合会导致:

如上图所示,十年美债利率上行至3.72%。

如上图所示,美元指数剧烈波动,并未大幅贬值。

最终,我们看到,纳斯达克指数仅仅小幅下跌。

因此,为了让经济平稳地着陆,美联储一定得控制好降息预期,既要让联邦基金利率降下来,又不能让降息预期起太快。否则,就是今年8月初那种失控的场景。

在《关于美联储降息对a股的意义兼论跨境资本流动》一文中,我们讨论了一个观点:全球只有一种货币,那就是美元,目前,美联储掌控中国的货币供给曲线。

因此,美联储降息50bp会导致中国的货币供给曲线直接扩张,压低长债利率和推升沪深300,并不存在一个传导过程——美联储宽松,央行再宽松。因为全球只有一种货币——美元。

那么,中国央行影响的是什么??主要影响的是汇率,即给美元套上一层叫做人民币的衣服。譬如,应对外资行为的冲击。这个过程所影响的是货币需求曲线。

然而,很多人有这样一个错误的认识,以为降准降息是宽松货币,对国内的总需求是好事,实则不然。在目前的场景下,只有美联储降息才是宽松货币。国内的降准降息对总需求的影响要取决于配套政策,有配套政策,降准降息对总需求的影响是积极的,无配套政策,降准降息对总需求的影响是消极的。

如上图所示,由于理财等资金池的存在,风险资产对央行宽松动作的反馈是极其复杂的。一般来说,在重要催化剂事件之前,央行的宽松动作会推动风险资产价格缓慢下跌;直到催化剂事件之后,央行宽松动作的正向作用才全部释放,推动风险资产价格剧烈上涨。这是一个十分反直觉的过程。

那么,什么时候央行才会收拢对国内货币供给曲线的掌控权呢??只有当国内的政策利率显著高于联邦基金利率时,显而易见,我们离那个状态还有很遥远的距离,再等等吧。