双轮驱动下的乘用车需求依然值得期待

中华·事事通

中华·事事通作者:广发证券(000776)汽车联席首席分析师 闫俊刚

2021年以来,内需具备韧性叠加出口持续突破驱动中国乘用车需求持续增长。中国品牌乘用车在此过程中通过驱动技术路径的选择与储备、持续的技术创新及显著的性价比优势提升国内及海外市占率。展望未来,我们认为“内需增长”+“海外扩张”双轮驱动下的需求依然值得期待。

一、国内需求:以旧换新政策刺激乘用车需求表现超预期,中长期国内市场依然具备成长空间

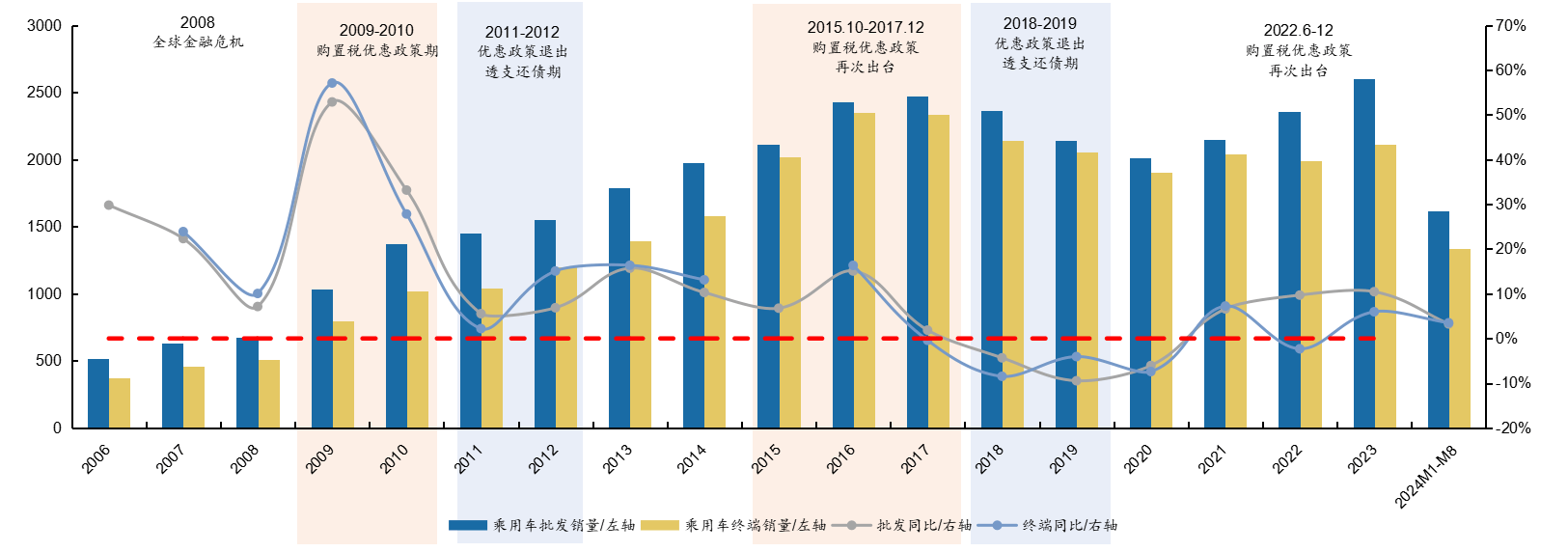

短期内需需求我们主要关注以旧换新政策加码后的销量表现,以旧换新政策加码后乘用车终端需求表现超预期,景气度持续回升。根据《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,提高汽车报废更新补贴标准。2024年8月国内乘用车交强险销量(不含进口,下同)为191.3万辆,同比增长2.2%,环比增长8.1%;同环比高基数下8月需求表现超预期,以旧换新政策拉动效果显著。从累计销量来看,2024年1月―8月乘用车交强险累计销量为1336.0万辆,累计同比增速为3.5%。“缓释剂”式政策呵护下乘用车终端景气度持续回升,基于历史上政策刺激年份的正常季节性规律来看,2024年乘用车交强险销量同比增速预计呈现“前低后高”的需求表现,2024年9月起交强险销量同比增速中枢有望上移。

图1:2006年至今国内乘用车销量(万辆)和同比增速(%)

数据来源:中汽协,交强险,广发证券发展研究中心

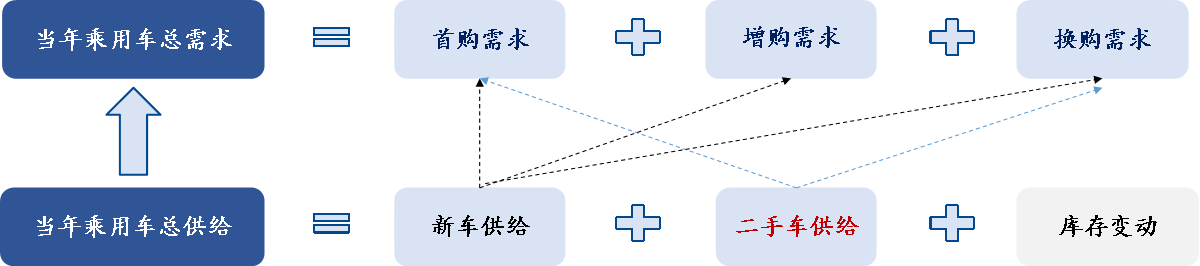

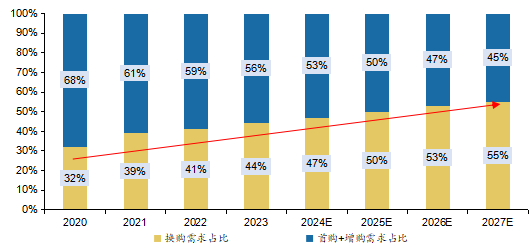

中长期内需需求我们主要关注乘用车需求结构,未来一定阶段换购需求有望成为乘用车内需总量成长的新动能。从乘用车保有量结构来看,乘用车已进入到换车/报废可以拉动销量的新阶段,需求侧乘用车销量易上难下,更新需求加速释放下销量中枢或再上台阶,有望迎来一轮新机会。我们通过首购、增购、换购需求与新车、二手车供给的勾稽关系搭建了乘用车需求结构模型得到2023年换购需求仍仅占总需求的44%,未来政策激励及引导下,有望促进二手车交易量和报废回收量的提升,未来一定时期内换购需求将呈现快速提升趋势、拉动总需求向上。

图2:乘用车供需勾稽关系图

数据来源:广发证券发展研究中心

图3:2020―2027E年乘用车换购需求与首购+增购需求占乘用车总需求的比例(%)

数据来源:中国汽车流通协会,公安部,商务部,广发证券发展研究中心

二、海外需求:2024年以来乘用车出口景气度依旧不错,“新品类”+性价比将共同驱动中国品牌海外终端份额持续向上

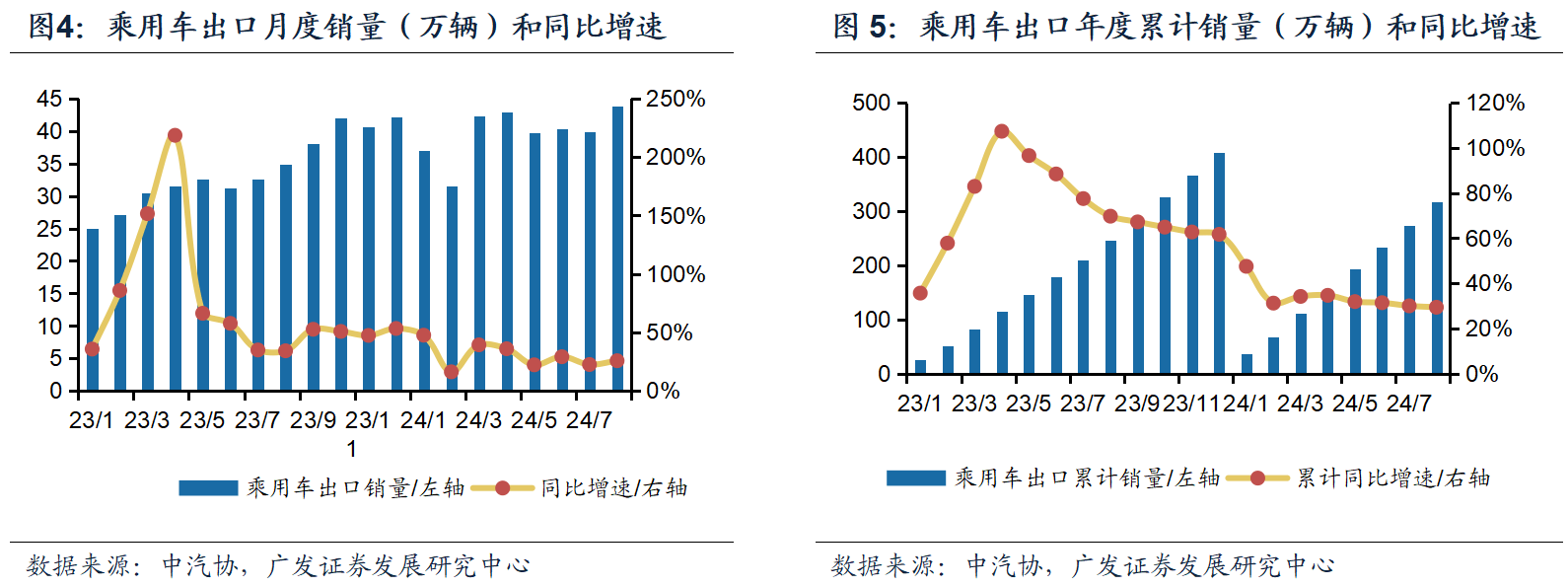

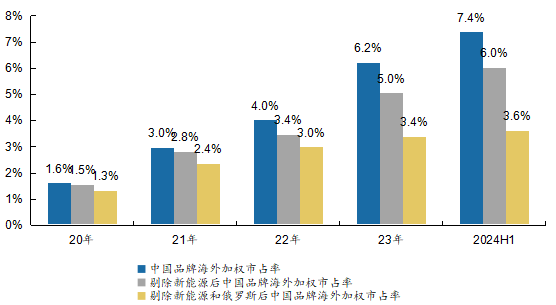

短期出口需求我们主要关注中国品牌海外终端市占率,2024年上半年中国品牌海外终端市占率提升斜率依然较快,出口依旧保持良好态势,增速亮眼。根据中汽协数据,2024年8月乘用车出口43.8万辆,同比增长25.7%,环比增长9.8%。从累计出口销量来看,2024年1月―8月乘用车累计出口317.5万辆,同比增长29.4%,2024年以来乘用车出口景气度依旧不错。根据Marklines,2019年―2023年海外不包括美日韩市场后乘用车年销量区间为3000万辆―4000万辆,我们认为以上即为中国品牌有望突破的海外市场空间。2024年上半年中国品牌乘用车在其中的终端加权市占率为7.4%,同比增长2.1%,中国品牌海外市占率提升斜率依然较快。

图6:不包括美日韩市场后中国品牌海外年度加权市占率(%)

数据来源:各国官网,Marklines,广发证券发展研究中心

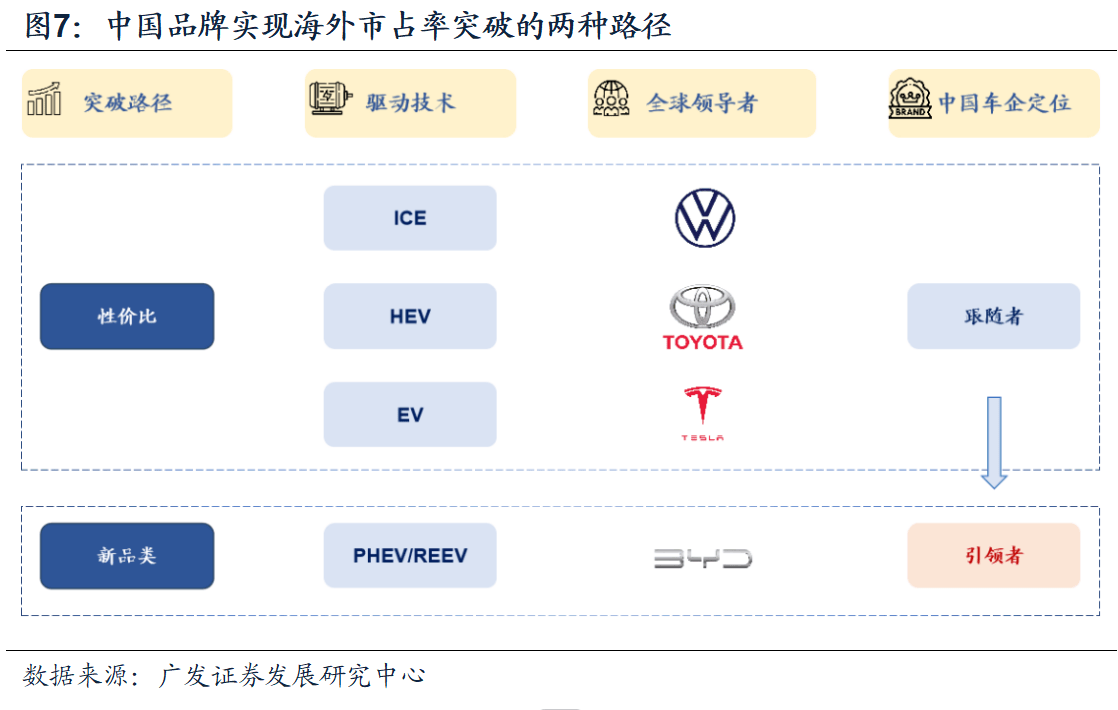

中长期出口需求我们主要关注中国品牌海外竞争力及突破路径,我们认为“新品类”+性价比是中国品牌出海突破的两条路径。路径之一是在传统欧美日韩主导的燃油(ICE)及高压混动(HEV)市场,中国品牌作为后进入者通过性价比制胜,以物美价廉在竞争中脱颖而出;在纯电动(EV)市场,中国品牌凭借规模和供应链优势实现性价比,份额持续向上。路径之二是通过新品类(插电式混动PHEV、增程式混动REEV)将竞争升维,优质产品为全球电气化进程提供新选择,以引领者的姿态在增量市场中寻求突破,逐步建立品牌力,谋求超额收益,有望再次引领全球电气化变革。

综合内需和出口来看,短中长期中国乘用车需求均有支撑。未来一定阶段内,内需增长及海外扩张双轮驱动下的需求依然值得期待,中国品牌乘用车也将在此过程中持续向上。

风险提示:行业景气度下降;行业竞争加剧;海外乘用车库存恶化;竞争加剧和关税加征风险等。

(来源:证券日报网)

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【广告】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com