上周化工市场震荡下滑

中华·事事通

中华·事事通炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

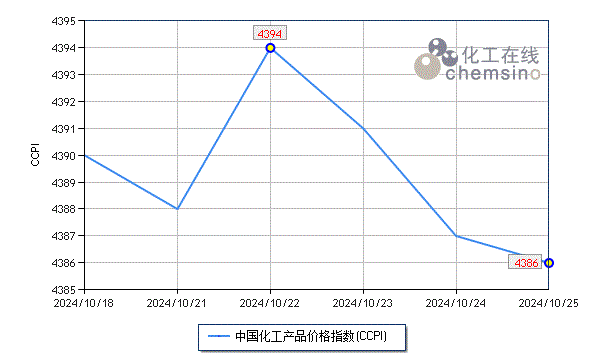

上周(10.21-10.25)化工市场震荡下滑,截止至10月25日,化工在线发布的中国化工产品价格指数(CCPI)收于4386点,跌幅为0.1%。

在监测的重要化工产品中,上涨的产品共16个,占25.8%,涨幅前列的产品分别为1,4-丁二醇(BDO 7.2%)、片碱(5.5%)和丙烯腈(2.9%);下跌的产品共34个,占54.8%,跌幅前列的产品分别为苯胺(9.2%)、己内酰胺(5.8%)和双酚A(3.7%)。

上周BDO市场持续上扬。周内市场货源紧缺,供方继续挺市;下游多关注销售政策,持货厂商低价惜售,现货小单高位交投,市场重心偏强运行。预计短线BDO市场或偏强震荡运行。

片碱市场重心上移。受内蒙古个别方向、新疆地区物流运输不畅或部分片碱工厂发货效率不高等因素影响,市场货源偏紧运行;贸易商对后市信心偏强,且手中货源紧张,存挺价惜售情况。预计后市片碱价格仍有上涨可能。

丙烯腈市场窄幅上涨。周内行业开工小幅提升,但主流工厂挺价心态持续,市场对结算价格预期较高,现货工厂低价惜售情绪增强,报盘窄幅上探;中间商随市操盘,市场价格稳中上涨;主力下游领域开工变动有限,整体需求端相对稳定。预计后市丙烯腈价格区间内震荡为主。

上周苯胺市场宽幅下跌。周内原料纯苯价格持续下跌,苯胺生产成本支撑力度减弱,叠加下游前期原料库存备足,采购积极性放缓,苯胺生产企业销售压力增大,出货价格连日下调。预计后市苯胺市场或延续弱势。

己内酰胺市场持续探底。周内行业开工维持高位,个别厂家出货压力较大,报盘下跌;下游工厂原料库存充足、出货不畅,补货积极性欠佳;成本端支撑作用不足,叠加供需矛盾加剧,己内酰胺价格持续探底,刷新年内新低。预计短期内己内酰胺市场或继续下跌。

双酚A市场延续跌势。周内行业开工负荷继续回升,市场供应相对充裕;业者心态偏空,部分双酚A厂家出货积极性较高,让价销售促进成交;下游买涨不买跌心态明显,还盘压价为主。预计短线双酚A市场或探底运行。

综合来看,国际原油震荡上扬,化工市场成本支撑渐强;在经济形势没有明显改善的情况下,成本因素成为化工市场的主导力量,预计后市化工市场或出现探底回升。