阿波罗:美国“不着陆”论调强化 美联储11月按兵不动概率正在加大

中华·事事通

中华·事事通阿波罗管理首席经济学家Torsten Slok表示,随着美国经济强劲增长,美联储官员在11月维持利率不变的可能性正在加大。

Slok认为,美国经济强劲的原因有很多。鸽派的美联储、高涨的股价和房价、狭窄的信贷利差以及公开和私人市场上“广泛开放”的企业融资,只是其中的一些因素。

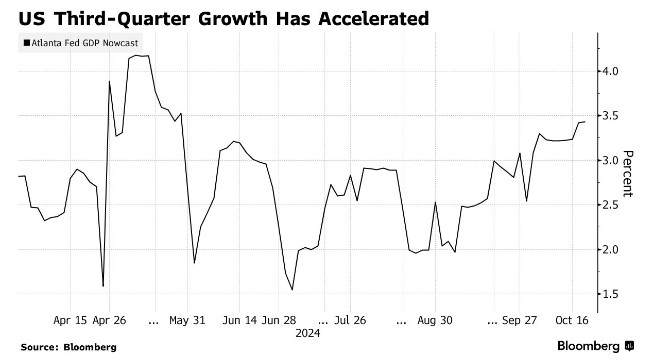

“最重要的是,经济仍在继续扩张,”他在周六的一份研究报告中写道,并强调亚特兰大联储目前估计第三季度GDP增长率为3.4%。他认为美国仍处于不着陆的轨道上,即经济持续增长,通胀重新抬头。

美国国债周一稳步下跌,纽约尾盘收益率达到或接近盘中高点。两年期国债收益率升至4%以上,而较长期国债则领跌了最新一轮抛售。期权相关交易令30年期债券承压,收益率仅略低于4.5%。10年期国债收益率上涨10个基点,至4.18%,达到7月底以来的水平。

Slok的观点似乎正在赢得华尔街和一些政策制定者的信任。达拉斯联储主席洛根在周一的一次活动中也表示,她希望美联储以谨慎的步伐行动。明尼阿波利斯联储的卡什卡利在会议晚些时候发表讲话时重申,他赞成在未来几个季度以较慢的速度降息。

这位阿波罗首席经济学家称美国经济有“10个有利因素”,“这加大了美联储不得不在11月会议上改变路线的可能性”,并暂停其降息计划。

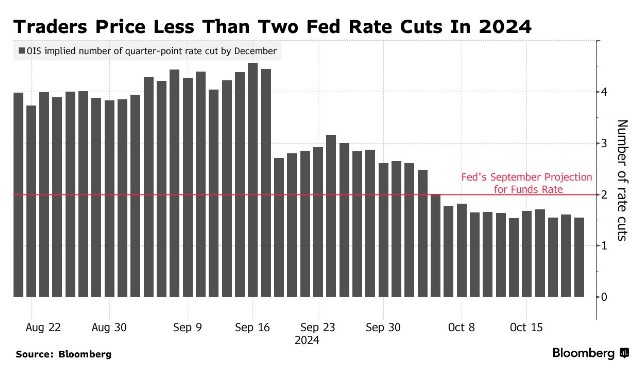

美联储9月发布的最新点阵图显示,在政策制定者在上次会议上大幅降息50个基点后,预计今年将再降息两次,使目标利率从4.75%降至5%。

掉期交易员目前预计,美联储将在11月的会议上降息21个基点,今年最后两次会议的降息幅度为39个基点,这增加了美联储在其中一次会议暂停降息的可能性。在美国公布强劲的9月就业报告后,这种观点得到了越来越多的支持。

美国10月就业报告将于11月1日、美国大选和下周的美联储议息会议之前发布。

随着数据继续表明美国经济正徘徊在“不着陆”的情况下,债券市场在10月经历了重创,一项衡量美国国债的指数可能将出现自4月以来的首次月度下跌。9月出现的招聘热潮已将10年期国债收益率从月初3.69%的低点推高。

引发抛售的是对美国财政支出的担忧。例如,T.Rowe Price不排除在通胀预期上升和“美联储小幅降息”的情况下,未来六个月内10年期国债收益率将上测5%的可能性。

在阿波罗的Slok看来,消费者和企业都从经济周期中的“锁定低利率”中受益。美国经济的其他利好包括通过美国总统拜登的经济发展计划、芯片和通胀削减法案带来的政府支出继续支持,以及“美国大选的不确定性将很快消失”。