理财破净率仍处于2.14%低位,9月末规模缩减近8000亿,但难言大面积赎回

中华·事事通

中华·事事通财联社10月9日讯(编辑 李响)昨日,平安银行发布通知显示,因客户快速赎回申请总额度超限额,已暂停部分理财产品快速赎回、消费支付等服务,期限为1天,普通赎回业务可正常办理。近期因债市波动加大的快速调整,也对理财净值的稳定性提出考验,理财规模也出现了部分下行趋势。

据普益标准数据显示,截至9月30日,银行理财产品规模达29.27万亿元,较8月末减少7826亿元,变动规模与近3年同期相近,符合季末回表规律。

不过若仅观察9月29日至10月6日,理财规模减少了677亿元,这与往年进入10月后理财规模出现回升存在一定背离。市场担忧股市迎来上涨,债市走弱,市场风险偏好回升,这给理财规模带来负向拖累。

国投固收分析师李豫泽认为,从理财配置行为来看,最近一周时间内,理财依旧稳定持有普信债和银行次级债,只是力度减缓,而今年比较特殊的点在于“手工贴息”被取缔,总行季末冲存款缺少渠道后,理财回表力度实际上在二季度末就已抬升,当前的减少规模难言赎回大面积发生,也不足以证明居民端已经开始赎回理财。

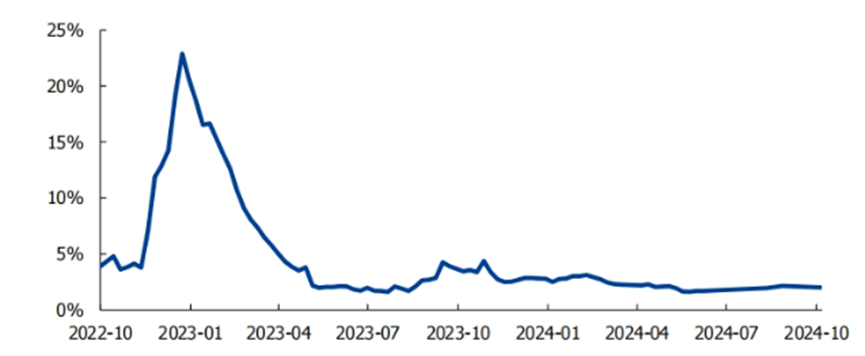

此外从近期长债利率上行幅度来看波动较大,但是理财破净率并没有明显上行。国盛固收团队统计数据显示,截至9月30日,存续理财破净率为2.14%,依然处于偏低水平。

图:理财破净率走势

华西固收团队认为,结合历史经验来看,理财负债端在承压时往往会优先卖出基金类资产获取流动性,而后赎回自有资产,当卖出量达一定水平时,理财规模也随之下降,三者形成“赎回债基→赎回理财自有资产→ 规模转降”的递进关系。而今年上半年理财也在扩充自身流动性的“工具箱”,大幅增持4899亿元的基金产品,累计配置规模达1.1万亿,这部分资产或成为理财应对市场波动的“缓冲垫”。

此外市场分析人士指出,目前市场的确出现了风险偏好的提升,但对于购买理财的投资者而言,也仅有约5%的投资者风险偏好为五级,容易赎回理财转向股市,整体规模可控。同时,在经历此前多轮赎回负反馈后,银行理财在负债端有更严格的管理,目前客户可以自由赎回的产品主要是货币类理财,如此次平安银行临时暂停的快速赎回也主要涉及现金管理类产品,参考2024上半年理财报告数据,该类产品占比为25%左右,均属于风险等级偏低的购买人群,这类产品对市场的影响并不大。

值得注意的是,考虑到2022年11月的“前车之鉴”,监管层也开始更加重视理财负债端的波动,以预防可能的负反馈效应。消息面上,央行也在9月底密切关注部分理财产品的净值表现和赎回情况,并要求机构及时报送。市场人士分析认为,如若节后继续大幅调整,央行或将采取措施来稳定市场。